四版:区域看点

市地税局关于发票领购等相关知识指导

刊发日期:2014-02-12 阅读次数: 作者:lxxwzx 语音阅读:

一、初次领购发票应提供资料

1、到办税服务厅领取或网站下载《发票领购申请表》2份;

2、《税务登记证》副本及复印件1份;

3、发票领购人身份证及复印件1份;

4、发票专用章及印模1份;(要求在公安局备案的)

5、申请单位对购票人的委托授权书1份(适用于购票人与负责人不一致的情况)。

6、《外出经营税收管理证明》(适用外埠纳税人从事临时生产经营活动的情况)1份

温馨提示:

1、不能携带公章的纳税人,请到办税服务厅领取或到青岛市地方税务局网站上下载《发票领购申请表》、《发票领购种类、数量复核认定表》,加盖公章后到办税服务厅办理。

2、复印件需由经办人需注明“与原件一致,原件存于我处”并加盖公章。

二、再次领购发票应提供资料

1、《发票领购簿》;

2、前期已开具发票(含作废票、冲红发票)存根、IC卡(税控用户)。

三、领购发票后需要注意的问题:

1、开具发票时应当按照规定的时限、顺序、全部联次一次性开具(机打号码与印刷号码必须一致);

2、使用税控收款机的纳税人应在每月25日之前进行税控开票数据接收和回传监控管理数据,否则次月不能正常开具发票(税控机锁机后需经处罚后才能解开),另因涉及申报期内补税建议使用税控收款机的餐饮纳税人在每月15日之前抄报税控数据;

3、发票开具的项目内容不能超出经营范围;

4、按照规定存放和保管发票。发票退票后,作废的发票与冲红票都需要将四联盖上作废章,被冲红(正数)发票的发票联要与冲红(负数)发票的四联装订在一起。卷式一联废票(共两联)需与冲红(负数)发票的《单卷发票使用汇总数据报表》一起粘贴在发票粘贴簿上,以备查验;

5、卷式机打一联废票的奖区不允许刮开与兑奖

6、对使用网络发票的业户,单张发票设定限额计算公式为月限额÷限购份数÷70%;

7、使用税控机的纳税人在纳税人名称发生变更时,因涉及用户卡、税控卡信息变更,需要对税控机进行及时申报,并在当天变更完毕。

四、个体工商户停业登记发票的处理

(一)、停业登记是指实行定期定额征收方式的个体工商户需要停业的,应当在停业前向主管税务机关申报办理停业登记。纳税人的停业期限一次停业不超过三个月,连续停业不得超过1年。

纳税人在申报办理停业登记时,应如实说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。

定期定额户未按规定向主管税务机关申请停业的,应视为未停止生产经营。纳税人在停业期间发生纳税义务的,应当按照税收法律、行政法规的规定申报缴纳税款。

(二)、提供资料

1.《停业复业(提前复业)报告书》(一式两份);

2.税务登记证正、副本原件;

3.领用地税发票的纳税人提供《发票领购簿》、未使用完的发票;

4.税控用户税控卡、用户卡(用户卡需在申请停业当天做即时申报);

5.税务机关要求提供的其他证件、资料。

五、个体工商户复业登记发票的处理

(一)、税务机关对申请停业的纳税人恢复正常税收征管。

纳税人应当于恢复生产经营之前,向税务机关申报办理复业登记,如实填写《停、复业报告书》,领回并启用税务登记证件、发票领购簿及其停业前领购的发票。

纳税人停业期满未按期复业又不申请延长停业的,税务机关应当视为已恢复生产经营(系统中会自动复业),实施正常的税收管理。

(二)、需要提供的资料

1、《停业复业(提前复业)报告书》2份;

2、税控用户需带用户卡和税控卡做数据监控回传及卡片解锁。

六、税控机注销

(一)、税控装置注销是指使用税控机的纳税人因各种原因,不再继续使用税控机或该纳税人注销时,注销其税控相关信息。

税控注销包括税控机注销与税控用户注销。税控机单机注销,是指依申请注销纳税人所拥有的某一台税控机;税控用户注销,是指取消纳税人在征管系统中税控用户资格。

如果纳税人,既要注销它的税控机,又要注销它的税控用户资格,则需要先注销该纳税人所有的税控机,再注销该用户税控用户资格。

(二)、提供资料

1.《税控收款机(器)注销登记表》(一式二份,加盖公章);

2.税务登记证副本及复印件(1份);

3.经办人身份证件及复印件(1份);

4.税务机关要求提供的其他证件、资料。

七、发票领购簿遗失处理

发票领购簿遗失处理就是纳税人遗失发票购领簿后到税务机关办理补办手续的工作流程。

提供资料

1.《税务证件挂失报告表》;

2. 刊登遗失声明的报头、版面原件和复印件。遗失《发票领购簿》应在地市级(含地市级)以上发行的非娱乐性报刊、杂志,或者税务机关根据有关规定要求的媒体上发布。

八、发票真伪鉴定管理

发票真伪鉴定是地税机关对相关当事人提交的发票,用国家税务总局规定和省局、市局确定的防伪措施、标准和其他相关技术鉴定手段进行检验、对照、分析被鉴定的发票,借以做出被鉴定发票是否合法有效的结论,并根据需要出具鉴定报告的行为。

发票进行真伪鉴定并出具鉴定报告的,由青岛市局负责;发票进行真伪查询或进行一般的鉴定,且不需要出具鉴定报告,鉴定后当场予以退还发票的。由谁受理谁负责。

查询发票信息真伪的途径主要包括:

(一)网站查询:通过青岛市地方税务局网站(http://www.qdds.gov.cn)查询;

(二)电话查询:通过拨打12366查询;

(三)现场查询:到税务机关办税服务厅查询。

九、网络发票

自2013年4月1日起,新办纳税人须使用网络发票系统开具发票。网络发票是指符合国家税务总局统一标准并通过国家税务总局及省、自治区、直辖市国家税务局、地方税务局公布的网络发票管理系统开具的发票。网络发票管理包括使用网络发票管理系统开具发票的单位和个人办理网络发票管理系统的注册登记、发票领购、在线开具、传输、查验和缴销等事项。

(一)适用范围

青岛地税网络发票系统适用于使用地税发票的全部纳税人,具体适用范围如下:

1.自2013年4月1日起,对新办月营业额5000元以上符合税控收款机(器)推广范围的纳税人,不再强制要求纳税人购置税控收款机(器),相关新办纳税人须使用网络发票系统开具发票;

2.原已使用网络发票的房地产业、建筑安装业纳税人继续使用原网络发票系统开具发票;

3.原使用税控收款机(器)开具发票的纳税人可继续保留使用税控收款机(器),也可以在使用税控收款机(器)的同时,选择并行使用网络发票系统开具发票;

4.对现有个别使用自有软件信息系统开具发票的纳税人,地税部门将积极创造条件会同相关纳税人进行技术衔接,并将逐步过渡使用网络发票。

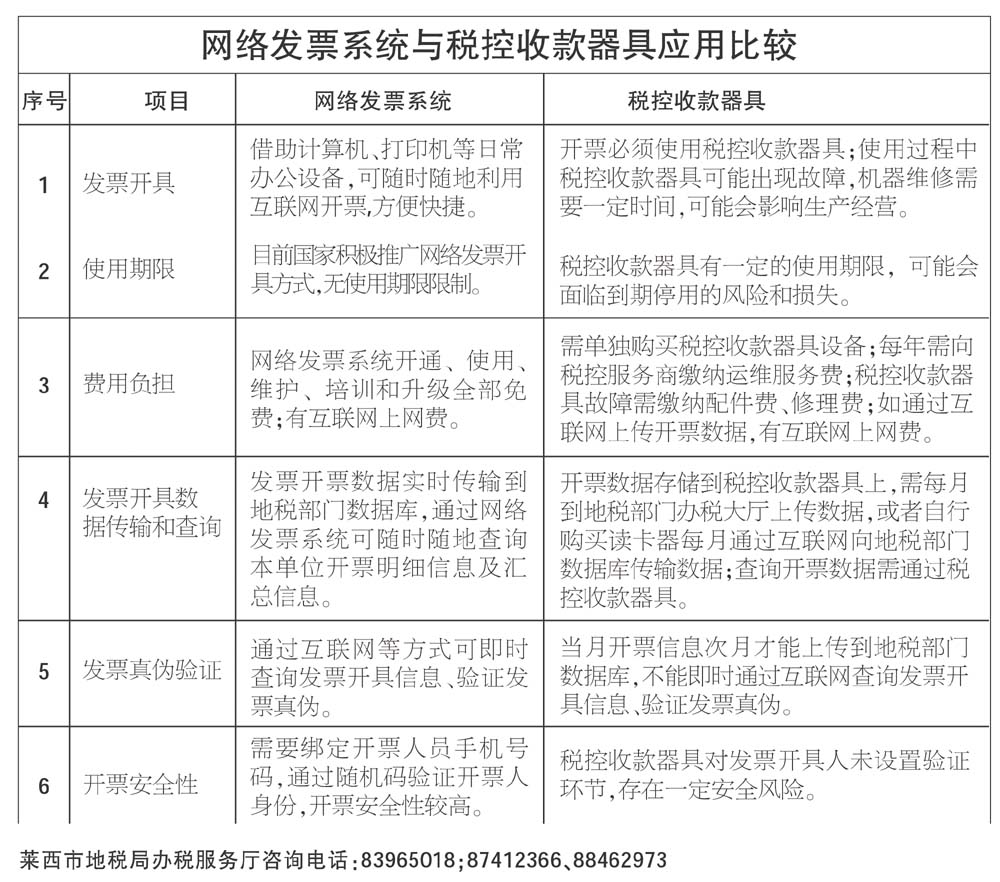

(二)、在办理发票领用业务前,根据国家发票管理相关法律、法规规定,主管地税机关提醒,网络发票系统对比税控收款器具有许多不同,使用网络发票系统便捷、节约,请比较下表内容慎重选择。